BPK Sumsel Temukan Penatausahaan dan Pengamanan Aset Tetap Pemkab OKU Selatan Belum Tertib, Hingga Dugaan 48 Kendaraan Dinas Tidak Dapat Dihadirkan

GESAHKITA.COM, MUARADUA—-Neraca Pemkab OKU Selatan per 31 Desember 2023 menyajikan saldo Aset Tetap sebesar Rp3.085.861.397.576,57, nilai tersebut meningkat sebesar Rp63.342.298.383,93 atau 2,10% dari saldo Aset Tetap per 31 Desember 2022 sebesar Rp3.022.519.099.192,64 dengan rincian pada tabel berikut.

Tabel 1.22. Rincian Nilai Aset Tetap Pemkab OKU Selatan Per 31 Desember 2023 dan 2022 (dalam rupiah)

Hal tersebut diugkapkan BPK Sumsel dalam laporanya terbit Mei 2024 diperoleh media ini.

BPK menejelaskan bahwa Dalam Laporan Hasil Pemeriksaan atas Sistem Pengendalian Intern dan Kepatuhan terhadap Ketentuan Peraturan Perundang-undangan pada Pemkab OKU Selatan Tahun 2022 Nomor 33.B/LHP/XVIII.PLG/05/2023 tanggal 10 Mei 2023, BPK mengungkapkan beberapa kelemahan Sistem Pengendalian Intern atas pengelolaan Aset Tetap, antara lain permasalahan terkait kendaraan dinas kondisi rusak berat yang masih disajikan sebagai aset tetap, kendaraan dinas yang tidak hadir saat uji fisik tanpa informasi yang jelas, dan kendaraan dinas tidak diketahui keberadaannya.

Menurut BPK dalam laporannya ini, Kondisi tersebut tidak sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Lampiran I.08, PSAP Nomor 7 Akuntansi Aset Tetap dan Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan Barang Milik Daerah Pasal 16 Ayat (2).

Kondisi tersebut mengakibatkan Saldo Aset Tetap Peralatan dan Mesin belum disajikan sesuai dengan nilai yang sebenarnya, Saldo kendaraan dinas yang belum dapat dihadirkan pada pemeriksaan fisik dan tanpa informasi yang jelas tidak dapat diyakini kewajarannya, dan Aset Tetap yang tidak dapat diketahui keberadaannya berpotensi hilang.

BPK telah merekomendasikan Bupati OKU Selatan antara lain agar memerintahkan Kepala SKPD untuk menginstruksikan Pengurus Barang mencatat secara lengkap pada KIB dan menginventarisasi BMD secara periodik serta melaporkan perubahan kondisi fisik BMD berdasarkan pengecekan fisik barang dan membantu mengamankan BMD yang dikelola para Pengguna Barang, dan memerintahkan Inspektur untuk melakukan penelusuran atas aset tetap yang tidak hadir saat uji fisik dan tidak diketahui keberadaannya.

Selama tahun 2023, Pemkab OKU Selatan telah menindaklanjuti hasil rekomendasi BPK antara lain dengan mengeluarkan surat perintah Bupati kepada para kepala SKPD untuk mencatat dan menginventarisasi BMD secara lengkap, dan kepada Inspektur untuk menelusuri Aset Tetap yang tidak hadir saat uji fisik. Namun status tindak lanjut tersebut belum sesuai dengan rekomendasi BPK.

Hasil pemeriksaan atas Laporan Keuangan Pemkab OKU Selatan TA 2023 menunjukkan masih terdapat permasalahan terkait penatausahaan dan pengamanan atas Aset Tetap milik Pemkab OKU Selatan dengan uraian sebagai berikut.

- Aset Tetap Peralatan dan Mesin

1) Kendaraan dinas tidak dapat dihadirkan tanpa alasan yang jelas Hasil pemeriksaan fisik kendaraan dinas secara uji petik pada tanggal 20 s.d. 27 April menunjukkan terdapat 48 kendaraan dinas pada dua SKPD yang tidak dapat dihadirkan serta tanpa didukung informasi yang jelas antara lain berupa dokumentasi maupun keterangan lainnya dengan rincian pada tabel berikut.

Tabel 1.23. Kendaraan Dinas yang Tidak Dapat Dihadirkan Saat Uji Fisik Tanpa Keterangan yang Jelas (dalam rupiah)

Berdasarkan keterangan pengurus barang pada saat uji fisik diketahui bahwa kendaraan dinas roda dua pada Dinas Kesehatan tidak dapat dihadirkan karena kendaraan dinas tersebar pada UPTD dan Puskesmas. Sampai dengan pemeriksaan berakhir kendaraan dinas tersebut masih ditelusuri keberadaannya oleh pengurus barang pada dua SKPD terkait. Rincian kendaraan dinas yang tidak dapat dihadirkan pada Lampiran 13.

2) Aset Tetap Peralatan dan Mesin tidak diketahui keberadaannya

Hasil Pemeriksaan pada Dinas Pertanian menunjukkan terdapat 51 unit sepeda motor dan dua alat berat yang tidak dihadirkan dan tidak dapat diketahui keberadaannya. Aset tersebut memiliki nilai perolehan sebesar Rp1.257.219.180,00 dengan nilai buku Rp0,00. Dari konfirmasi dengan pengurus barang diketahui bahwa hal ini disebabkan oleh kendaraan dinas dan alat berat yang tersebar pada beberapa UPTD. Rincian kendaraan dinas yang tidak diketahui keberadaannya pada Lampiran 14.

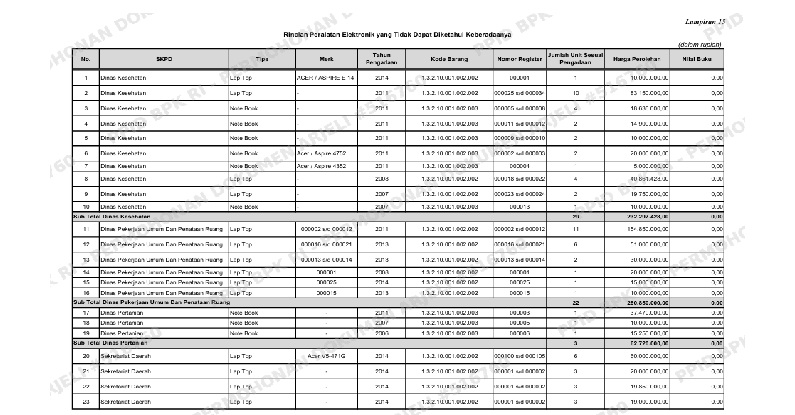

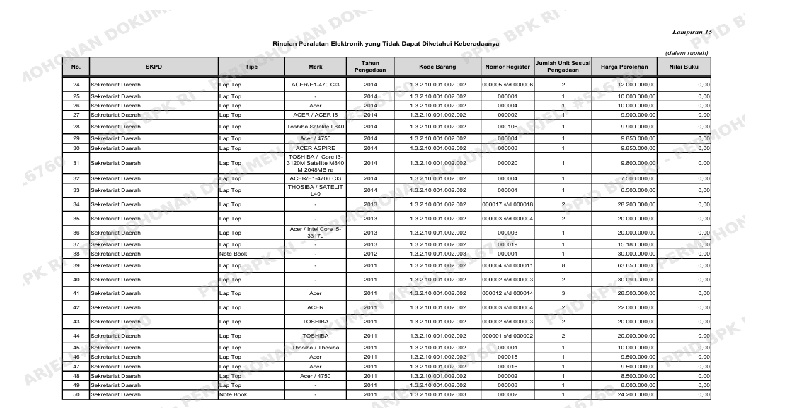

Hasil pemeriksaan fisik lanjutan terhadap peralatan elektronik berupa Laptop dan Notebook menunjukkan terdapat 122 unit Laptop dan Notebook yang tidak dapat diketahui keberadaanya dengan rincian sebagai berikut.

Tabel 1. 24. Rincian Peralatan Elektronik yang Tidak Dapat Diketahui Keberadaanya

Hasil konfirmasi kepada para pengurus barang menunjukkan bahwa Laptop dan Notebook pengadaan tahun 2006 s.d. 2014 tersebut telah dilakukan upaya penelusuran dan sulit untuk ditelusuri keberadaannya. Sampai dengan pemeriksaan berakhir tidak diperoleh informasi mengenai keberadaan atas aset-aset tersebut melalui dokumentasi atau informasi lainnya. Rincian peralatan elektronik yang tidak dapat diketahui keberadaanya pada Lampiran 15.

3) Aset Tetap Peralatan dan Mesin rusak berat masih tercatat sebagai Aset Tetap di Neraca

Hasil pemeriksaan fisik kendaraan dinas secara uji petik yang telah dilakukan oleh BPK menunjukkan terdapat kendaraan dinas roda empat dan roda dua dengan kondisi rusak berat yang masih disajikan sebagai Aset Tetap pada tiga SKPD dengan rincian sebagai berikut.

Tabel 1.25. Kendaraan Dinas Rusak Berat (dalam rupiah)

Rincian kendaraan dinas rusak berat pada Lampiran 16.

Hasil pemeriksaan fisik dan KIB atas Peralatan elektronik dan peralatan air pada BKPSDM, Disbudpar, dan BPKAD menunjukkan sebanyak 61 unit dengan kondisi rusak berat namun masih disajikan sebagai aset tetap di neraca.

Aset rusak berat tersebut memiliki total nilai perolehan sebesar Rp2.835.588.156,00 dengan total nilai buku sebesar Rp893.698.080,00.

Rincian peralatan elektronik dan peralatan air yang rusak berat terdapat pada Lampiran 17.

4) Terdapat Aset Tetap Peralatan dan Mesin berada dibawah batas nilai satuan minimum kapitalisasi Aset Tetap

Pemkab OKU Selatan menetapkan nilai satuan minimum kapitalisasi aset tetap berupa peralatan dan mesin sebesar Rp500.000,00. Hasil pemeriksaan atas KIB B menunjukkan terdapat 294 item peralatan dan mesin pengadaan tahun 2019 s.d. 2023 berada dibawah batas nilai satuan kapitalisasi aset tetap dengan total nilai perolehan Rp66.740.314,00. Rincian Aset Tetap Peralatan dan Mesin dibawah batas nilai satuan kapitalisasi pada Lampiran 18.

- Aset Tetap Gedung dan Bangunan

1) Terdapat 14 Gedung dan Bangunan yang berindikasi bukan milik pemda masih tercatat sebagai Aset Tetap

Hasil penelusuran pada KIB C terdapat 14 unit Aset Tetap Gedung dan Bangunan dengan harga perolehan senilai Rp3.440.917.002,00 dan nilai buku senilai Rp3.389.709.986,00 pada Dinas PUTR dan Dinas Pendidikan bertujuan untuk diserahkan ke masyarakat/pihak ketiga namun masih tercatat pada KIB C. Rincian Aset Tetap Gedung dan Bangunan bukan milik pemda pada Lampiran 19.

Berdasarkan konfirmasi kepada Kepala Bidang Aset BPKAD diketahui bahwa Aset Tetap tersebut berindikasi bukan merupakan aset milik pemda namun masih tercatat pada KIB C karena belum ada BAST.

2) Terdapat Capital Expenditure atas Aset Tetap Gedung dan Bangunan Tahun 2023 senilai Rp10.562.028.416,00 yang masih dicatat sebagai Aset Tetap tersendiri dan belum diatribusikan ke aset induknya.

Hasil penelusuran KIB C menunjukkan terdapat Capital expenditure senilai Rp10.562.028.416,00 yang dicatat sebagai aset tetap tersendiri dan belum diatribusikan sesuai aset induknya dengan rincian pada Lampiran 20.

- Konstruksi Dalam Pengerjaan

Hasil penelusuran KIB F diketahui terdapat aset yang tidak dikuasai Pemda namun tercatat pada KDP yaitu Perencanaan teknis pembangunan Gedung Kantor Lapas di desa Majar Kecamatan Buay Rawan senilai Rp199.000.000,00.

Kondisi tersebut tidak sesuai dengan:

- Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

1) Lampiran I.08, PSAP Nomor 7 Akuntansi Aset Tetap pada:

- a) Paragraf 10 yang menyatakan bahwa Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektronik, inventaris kantor, dan peralatan lainnya yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai;

Paragraf 15 yang menyatakan bahwa Aset tetap diakui pada saat manfaat ekonomi masa depan dapat diperoleh dan nilainya dapat diukur dengan handal. Untuk dapat diakui sebagai aset tetap harus dipenuhi kriteria antara lain diperoleh atau dibangun dengan maksud untuk digunakan;

- c) Paragraf 77 yang menyatakan bahwa suatu aset tetap dieliminasi dari neraca Ketika dilepaskan atau bila aset secara permanen dihentikan penggunaannya dan tidak ada manfaat ekonomi masa yang akan datang;

- d) Paragraf 78 yang menyatakan bahwa Aset tetap yang secara permanen dihentikan atau dilepas harus dieliminasi dari Neraca dan diungkapkan dalam Catatan atas Laporan Keuangan; dan

- e) Paragraf 79 yang menyatakan bahwa Aset tetap yang dihentikan dari penggunaan aktif pemerintah tidak memenuhi definisi Aset Tetap dan harus dipindahkan ke pos aset lainnya sesuai dengan nilai tercatatnya;

- Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintah Berbasis Akrual pada Pemerintah Daerah pada Lampiran I, huruf C. angka 2 huruf c) Aset Lain-lain poin 3. Pengukuran menyatakan bahwa Aset tetap yang dimaksudkan untuk dihentikan dari penggunaan aktif pemerintah direklasifikasi ke dalam Aset Lain-lain menurut nilai tercatatnya. Aset lain – lain yang berasal dari reklasifikasi aset tetap disusutkan mengikuti kebijakan penyusutan aset tetap. Proses penghapusan terhadap aset lain – lain dilakukan paling lama 12 bulan sejak direklasifikasi kecuali ditentukan lain menurut ketentuan perundang-undangan;

- Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan Barang Milik Daerah pada:

1) Pasal 10 yang menyatakan bahwa Sekretaris daerah selaku Pengelola Barang, berwenang dan bertanggung jawab, pada:

- a) huruf d. mengatur pelaksanaan penggunaan, pemanfaatan, pemusnahan, dan penghapusan barang milik daerah;

- b) huruf f. melakukan koordinasi dalam pelaksanaan inventarisasi barang milik daerah; dan

- c) huruf g. melakukan pengawasan dan pengendalian atas pengelolaan barang milik daerah;

2) Pasal 12 ayat 3 yang menyatakan bahwa pengguna barang sebagaimana dimaksud pada ayat (1), berwenang dan bertanggung jawab, pada:

- a) huruf h. mengajukan usul pemusnahan dan penghapusan barang milik daerah; dan

- b) huruf d. membantu mengamankan barang milik daerah yang berada pada Kuasa Pengguna Barang;

3) Pasal 16 ayat (2) yang menyatakan bahwa Pengurus Barang Pengguna sebagaimana dimaksud pada ayat (1), berwenang dan bertanggung jawab, pada: Paragraf 15 yang menyatakan bahwa Aset tetap diakui pada saat manfaat ekonomi masa depan dapat diperoleh dan nilainya dapat diukur dengan handal. Untuk dapat diakui sebagai aset tetap harus dipenuhi kriteria antara lain diperoleh atau dibangun dengan maksud untuk digunakan;

- c) Paragraf 77 yang menyatakan bahwa suatu aset tetap dieliminasi dari neraca Ketika dilepaskan atau bila aset secara permanen dihentikan penggunaannya dan tidak ada manfaat ekonomi masa yang akan datang;

- d) Paragraf 78 yang menyatakan bahwa Aset tetap yang secara permanen dihentikan atau dilepas harus dieliminasi dari Neraca dan diungkapkan dalam Catatan atas Laporan Keuangan; dan

- e) Paragraf 79 yang menyatakan bahwa Aset tetap yang dihentikan dari penggunaan aktif pemerintah tidak memenuhi definisi Aset Tetap dan harus dipindahkan ke pos aset lainnya sesuai dengan nilai tercatatnya;

- Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi Pemerintah Berbasis Akrual pada Pemerintah Daerah pada Lampiran I, huruf C. angka 2 huruf c) Aset Lain-lain poin 3. Pengukuran menyatakan bahwa Aset tetap yang dimaksudkan untuk dihentikan dari penggunaan aktif pemerintah direklasifikasi ke dalam Aset Lain-lain menurut nilai tercatatnya.

Aset lain – lain yang berasal dari reklasifikasi aset tetap disusutkan mengikuti kebijakan penyusutan aset tetap. Proses penghapusan terhadap aset lain – lain dilakukan paling lama 12 bulan sejak direklasifikasi kecuali ditentukan lain menurut ketentuan perundang-undangan;

- Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 tentang Pedoman Pengelolaan Barang Milik Daerah pada:

1) Pasal 10 yang menyatakan bahwa Sekretaris daerah selaku Pengelola Barang, berwenang dan bertanggung jawab, pada:

- a) huruf d. mengatur pelaksanaan penggunaan, pemanfaatan, pemusnahan, dan penghapusan barang milik daerah;

- b) huruf f. melakukan koordinasi dalam pelaksanaan inventarisasi barang milik daerah; dan

- c) huruf g. melakukan pengawasan dan pengendalian atas pengelolaan barang milik daerah;

2) Pasal 12 ayat 3 yang menyatakan bahwa pengguna barang sebagaimana dimaksud pada ayat (1), berwenang dan bertanggung jawab, pada:

- a) huruf h. mengajukan usul pemusnahan dan penghapusan barang milik daerah; dan

- b) huruf d. membantu mengamankan barang milik daerah yang berada pada Kuasa Pengguna Barang;

3) Pasal 16 ayat (2) yang menyatakan bahwa Pengurus Barang Pengguna sebagaimana dimaksud pada ayat (1), berwenang dan bertanggung jawab, pada: huruf c. melaksanakan pencatatan dan inventarisasi barang milik daerah;

- b) huruf d. membantu mengamankan barang milik daerah yang berada pada Kuasa Pengguna Barang;

- c) huruf g. menyiapkan dokumen pengajuan usulan pemusnahan dan penghapusan barang milik daerah; dan

- d) huruf n. mengajukan permohonan persetujuan kepada Pejabat Penatausahaan Pengguna Barang atas perubahan kondisi fisik barang milik daerah pengecekan fisik barang;

4) Pasal 296 Ayat (2) yang menyatakan bahwa pengamanan barang milik daerah

sebagaimana dimaksud pada Ayat (1), meliputi pengamanan fisik, pengamanan administrasi, dan pengamanan hukum; dan

5) Pasal 476 Ayat (1) yang menyatakan Pengguna Barang melakukan inventarisasi barang milik daerah paling sedikit 1 (satu) kali dalam 5 (lima) tahun;

- Peraturan Bupati OKU Selatan Nomor 42 tahun 2023 Tentang Perubahan Atas Peraturan Bupati Nomor 31 tahun 2022 Tentang Kebijakan Akuntansi Pemerintah Daerah Huruf B Paragraf 3 poin 7 yang menyatakan bahwa nilai satuan minimum kapitalisasi aset tetap atas perolehan aset tetap berupa peralatan dan mesin dan aset tetap lainnya adalah nilai per unitnya d.h.i Peralatan dan mesin termasuk alat olah raga yang sama dengan atau lebih dari Rp500.000,00 (lima ratus ribu rupiah); dan

- Peraturan Bupati OKU Selatan Nomor 42 tahun 2023 Tentang Perubahan Atas Peraturan Bupati Nomor 31 tahun 2022 Tentang Kebijakan Akuntansi Pemerintah Daerah Huruf C Paragraf 5 poin 6 yang menyatakan Pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau yang kemungkinan besar memberi manfaat ekonomi di masa yang akan datang dalam bentuk kapasitas, mutu produksi, atau peningkatan standar kinerja, harus ditambahkan pada nilai tercatat aset yang bersangkutan.

Permasalahan di atas mengakibatkan:

- Lebih saji atas:

1) Aset Tetap Peralatan dan Mesin yang rusak berat dan dibawah batas minimum kapitalisasi

senilai Rp960.438.394,00 (Rp893.698.080,00 +Rp66.740.314,00);

2) Aset Tetap Gedung dan Bangunan yang tidak dikuasai Pemda senilai Rp3.389.709.986,00; dan

3) Aset Tetap KDP yang tidak dikuasai Pemda senilai Rp199.000.000,00;

- Laporan Barang Milik Pemkab OKU Selatan tidak andal;

- Potensi kehilangan 48 unit kendaraan dinas, 51 unit sepeda motor, 2 unit alat berat, dan 122 unit laptop/note book dan yang tidak diketahui keberadaannya dan tanpa informasi yang jelas; dan

- Nilai akumulasi penyusutan Aset Tetap Gedung dan Bangunan yang belum diatribusikan ke aset induk tidak akurat.;

Hal tersebut disebabkan oleh:

- Sekretaris Daerah, Sekretaris DPRD, Kepala Dinas Pertanian, Kepala Dinas Kesehatan, Kepala Dinas PUTR, Kepala Dinas Pendidikan, Kepala Disbudpar, Kepala BKPSDM, dan Kepala BPKAD selaku Pengguna Barang kurang optimal dalam melakukan pembinaan, pengawasan, dan pengendalian atas penggunaan barang milik daerah yang ada dalam penguasaannya; dan

- Pengurus Barang belum melaksanakan:

1) Pencatatan secara lengkap dan tepat pada KIB;

2) Inventarisasi fisik BMD secara periodik; serta

3) Melaporkan perubahan kondisi fisik BMD berdasarkan pengecekan fisik barang dan membantu mengamankan BMD yang dikelola para Pengguna Barang.

Atas permasalahan tersebut, Bupati OKU Selatan menyatakan sependapat dengan temuan BPK dan akan menindaklanjuti permasalahan tersebut sesuai dengan peraturan perundang-undangan.

BPK merekomendasikan kepada Bupati OKU Selatan agar memerintahkan:

- Sekretaris Daerah, Sekretaris DPRD, Kepala Dinas Pertanian, Kepala Dinas Kesehatan, Kepala Dinas PUTR, Kepala Dinas Pendidikan, Kepala Disbudpar, Kepala BKPSDM, dan Kepala BPKAD selaku Pengguna Barang melakukan pembinaan, pengawasan, dan pengendalian atas penggunaan barang milik daerah yang ada dalam penguasaannya;

- Sekretaris Daerah menginstruksikan Pengurus Barang untuk melakukan penelusuran 68 unit laptop/note book;

- Sekretaris DPRD menginstruksikan Pengurus Barang untuk menelusuri kendaraan dinas sebanyak 4 unit;

- Kepala Dinas Kesehatan menginstruksikan Pengurus Barang untuk melakukan penelusuran 29 unit laptop/note book dan kendaraan dinas sebanyak 44 unit;

- Kepala Dinas PUTR menginstruksikan Pengurus Barang untuk melakukan penelusuran 22 unit laptop/note book dan aset KDP yang tidak dikuasai oleh Pemda;

- Kepala Dinas Pertanian menginstruksikan Pengurus Barang untuk melakukan penelusuran 51 unit sepeda motor, 2 unit alat berat, dan 3 unit laptop/note book;

- Sekretaris DPRD, Kepala Dinas Kesehatan, Kepala Dinas Pertanian, Kepala BKPSDM, Kepala Disbudpar, Kepala BPKAD, Kepala Dinas Pendidikan, dan Kepala BPBD untuk melakukan inventarisasi Aset Tetap Peralatan dan Mesin dengan kondisi rusak berat dan dibawah batas nilai satuan kapitalisasi aset tetap, kemudian diusulkan ke BPKAD untuk diproses penghapusannya sesuai dengan ketentuan peraturan perundang-undangan;

- Kepala Dinas PUTR dan Kepala Dinas Pendidikan untuk memproses Berita Acara Serah Terima Aset Tetap Gedung dan Bangunan sebanyak 14 unit; dan Kepala BPKAD untuk menginstruksikan Kepala Bidang Aset BPKAD agar berkoordinasi dengan Pengurus Barang Dinas Pendidikan dan Dinas PUTR untuk menginventarisasi Aset Tetap Gedung dan Bangunan yang masih tercatat sebagai Capital Expenditure untuk selanjutnya diatribusi ke aset induknya.

Temuan diatas sudah menunjukan kualitas oknum yang diduga tidak bertanggungjawab dengan kedudukan nya selaku penyelenggara negara di Pemda Oku Selatan bahwa dugaan moral hingga mengabaikan atau mungkin juga mencari kesempatan demi keuntungan pribadi.

Penegak Hukum kiranya bisa menyikapi temuan awal ini, jika terindikasi ada oknum yang mencoba memanfaatkan aset negara di Pemda Oku Selatan demi memperkaya diri sendiri atau kelompoknya.

Sementara Pihak BPKAD Oku Selatan dikonfirmasi terkait temuan ini belum memberi tanggapannya.(dd)

{kind=link}