BPK Perwakilan Papua Barat Daya Temukan Dugaan Penyelewanga Anggaran Di Kantor Sekda Pululhan Miliyar, LSM Gempur Akan Melaporkan

GESAHKITA.COM, SORONG—BPK Perwakilan Papua Barat Daya Temukan Realisasi Belanja Barang dan Jasa pada Sekretariat Daerah Dipertanggungjawabkan Dengan Bukti Yang Tidak Senyatanya Senilai Rp37.455.015.741,00 dan Tidak Didukung Bukti Senilai Rp19.911.365.700,00

Begitu diungkap BPK Perwakilan Papua Barat Daya dalam LHP nya diperoleh Media ini.

BPK menjelaskan, Pemerintah Kabupaten Sorong TA 2023 (Audited) menganggarkan Belanja Barang dan Jasa senilai Rp659.559.016.900,00 dengan realisasi senilai Rp572.846.128.679,00 atau sebesar 86,85% anggaran. Diantara realisasi tersebut, terdapat realisasi Belanja Barang dan Jasa pada Sekretariat Daerah TA 2023

realisasi senilai Rp98.303.357.050,00.

Menurut BPK, Belanja Barang dan Jasa merupakan pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun yang tidak dipasarkan serta pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan.

Realisasi belanja barang dan jasa di Sekretariat Daerah diantaranya digunakan

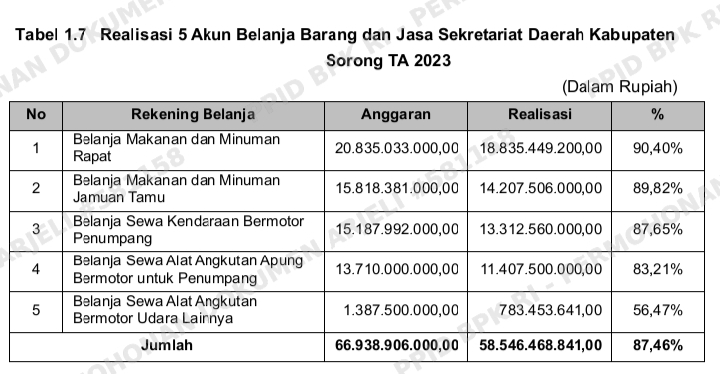

untuk belanja makan minum dan belanja sewa kendaraan senilai Rp58.546.468.841,00 dengan rincian sebagai berikut.

4. Realisasi Belanja Barang dan Jasa pada Sekretariat Daerah

Dipertanggungjawabkan Dengan Bukti Yang Tidak Senyatanya Senilai

Rp37.455.015.741,00 dan Tidak Didukung Bukti Senilai Rp19.911.365.700,00

Pemerintah Kabupaten Sorong TA 2023 (Audited) menganggarkan Belanja Barang

dan Jasa senilai Rp659.559.016.900,00 dengan realisasi senilai

Rp572.846.128.679,00 atau sebesar 86,85% anggaran. Diantara realisasi tersebut, terdapat realisasi Belanja Barang dan Jasa pada Sekretariat Daerah TA 2023

realisasi senilai Rp98.303.357.050,00.

Belanja Barang dan Jasa merupakan pengeluaran untuk menampung pembelian

barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang

dipasarkan maupun yang tidak dipasarkan serta pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja

perjalanan.

Realisasi belanja barang dan jasa di Sekretariat Daerah diantaranya digunakan

untuk belanja makan minum dan belanja sewa kendaraan senilai

Rp58.546.468.841,00 dengan rincian sebagai berikut.

Tabel 1.7 Realisasi 5 Akun Belanja Barang dan Jasa Sekretariat Daerah Kabupaten

Sorong TA 2023 (Dalam Rupiah)

Realisasi atas belanja barang dan jasa tersebut dibayarkan melalui mekanisme TU

senilai Rp56.789.534.641,00 dan LS senilai Rp1.756.934.200,00.

Menurut Permendagri 77 Tahun 2020, mekanisme TU dimulai dari pengajuan

permintaan pembayaran TU oleh Bendahara Pengeluaran berupa daftar rincian rencana belanja TU dalam SPP-TU untuk diajukan kepada PA/KPA melalui PPK –SKPD.

Apabila didapatkan ketidaklengkapan, ketidakabsahan dan ketidaksesuaian, PPK SKPD meminta perbaikan kepada Bendahara Pengeluaran.

Dalam hal hasil verifikasi dinyatakan lengkap dan sah, PPK SKPD menyiapkan

pengajuan Perintah Membayar TU yang didokumentasikan dalam draft SPM-TU

untuk ditandatangani oleh Pengguna Anggaran. PA/KPA menandatangani dan

menerbitkan SPM – TU untuk disampaikan kepada kuasa BUD dilengkapi dengan

surat pernyataan tanggung jawab mutlak PA/KPA dan surat pernyataan verifikasi

PPK-SKPD.

Berdasarkan pengajuan SPM oleh PA/KPA, kuasa BUD melakukan verifikasi sehingga ketika terjadi ketidaksesuaian dan/atau ketidaklengkapan, Kuasa BUD mengembalikan dokumen SPM.

Dalam hal proses verifikasi dinyatakan lengkap, Kuasa BUD menerbitkan perintah pencairan dana yang didokumentasikan dalam SP2D.

Selanjutnya mekanisme LS Pengadaan Barang dan Jasa dimulai dari pengajuan

permintaan pembayaran LS oleh Bendahara Pengeluaran dengan mengacu kepada berita acara dan dokumen pengadaan kepada PA/KPA melalui PPK-SKPD. Apabila didapatkan ketidaklengkapan, ketidakabsahan dan ketidaksesuaian, PPK SKPD

meminta perbaikan kepada Bendahara Pengeluaran.

Dalam hal hasil verifikasi dinyatakan lengkap dan sah, PPK SKPD menyiapkan pengajuan Perintah Membayar LS yang didokumentasikan dalam draft SPM-LS untuk ditandatangani oleh Pengguna Anggaran. PA/KPA menandatangani dan menerbitkan SPM – LS untuk disampaikan kepada kuasa BUD dilengkapi dengan surat pernyataan

tanggung jawab mutlak PA/KPA dan surat pernyataan verifikasi PPK-SKPD.

Berdasarkan pengajuan SPM oleh PA/KPA, kuasa BUD melakukan verifikasi

sehingga ketika terjadi ketidaksesuaian dan/atau ketidaklengkapan, Kuasa BUD

mengembalikan dokumen SPM. Dalam hal proses verifikasi dinyatakan lengkap,

Kuasa BUD menerbitkan perintah pencairan dana yang didokumentasikan dalam SP2D. Dari hasil pemeriksaan, ditemukan permasalahan sebagai berikut.

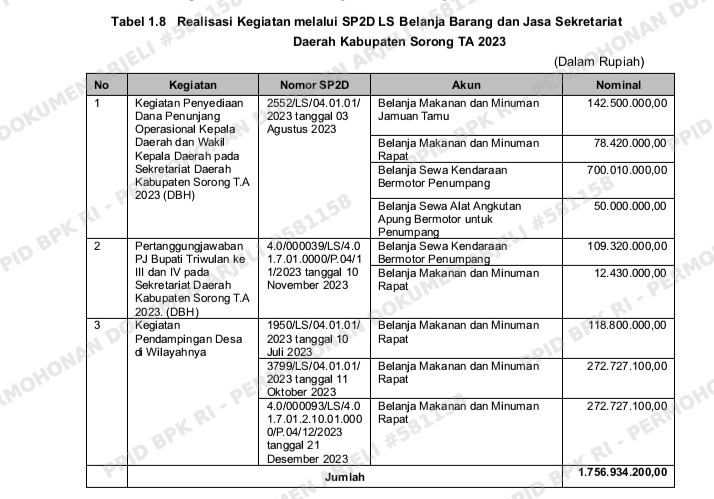

Belanja Barang dan Jasa Melalui Mekanisme LS senilai Rp1.756.934.200,00 Tidak Didukung Bukti Pertanggungjawaban

Berdasarkan hasil pemeriksaan atas realisasi belanja barang dan jasa yang

dibayarkan melalui LS menunjukkan terdapat pembayaran atas SP2D LS

senilai Rp1.756.934.200,00. dengan rincian sebagai berikut.

Tabel 1.8 Realisasi Kegiatan melalui SP2D LS Belanja Barang dan Jasa Sekretariat

Daerah Kabupaten Sorong TA 2023

(Dalam Rupiah)

Pada TA 2023, terdapat dua bendahara pengeluaran yang mengelola keuangan

Sekertariat Daerah. Bendahara Pengeluaran Lama ditetapkan melalui SK

954/KEP.4/1/Tahun 2023 tanggal 03 Januari 2023 dengan periode 01 Januari

2023 s.d. 27 November 2023.

Selanjutnya, Bendahara Pengeluaran Pengganti ditetapkan melalui Surat Penunjukan Nomor 800/3760 tanggal 24 November 2023 dengan periode 24 November 2023 s.d. 31 Desember 2023.

Dari hasil permintaan dokumen SPJ menunjukkan bahwa atas kegiatan tersebut tidak terdapat bukti pertanggungjawabannya senilai Rp1.756.934.200,00. Atas hal tersebut bahwa terdapat 4 SP2D LS senilai Rp1.484.207.100,00 tidak didukung bukti pertanggungjawaban oleh Bendahara Pengeluaran lama dan 1 SP2D LS senilai Rp272.727.100,00 tidak didukung bukti pertanggungjawaban oleh Bendahara Pengeluaran Pengganti.

Selanjutnya, berdasarkan hasil wawancara dengan Kepala Sub Bagian Keuangan Sekertariat Daerah mengenai Kegiatan Penyediaan Dana Penunjang Operasional Kepala Daerah dan Wakil Kepala Daerah pada Sekretariat Daerah Kabupaten Sorong TA 2023 (DBH), Pertanggungjawaban PJ Bupati Triwulan ke III dan IV pada Sekretariat Daerah Kabupaten Sorong TA 2023.

(DBH) dan Kegiatan Pendampingan Desa di Wilayahnya tidak dilaksanakan namun

dilakukan pencairan tagihan atas kegiatan tersebut tanpa dokumen

pertanggungjawaban.

Berdasarkan hasil konfirmasi ke Bidang Verifikasi BPKAD pada tanggal 14 Agustus 2024 mengakui bahwa pertanggungjawaban LS dari Bendahara Pengeluaran atas kegiatan Kegiatan Penyediaan Dana Penunjang Operasional Kepala Daerah dan Wakil Kepala Daerah pada Sekretariat Daerah, Pertanggungjawaban PJ Bupati Triwulan ke III dan IV dan Kegiatan Pendampingan Desa di Wilayahnya tidak pernah menerima bukti pertanggungjawaban, sehingga proses pengajuan pencairan tagihan LS

dilakukan tanpa adanya verifikasi dokumen pertanggungjawaban oleh verifikator. Hal ini dapat terjadi karena adanya kebijakan dari pimpinan untuk mencairkan LS tanpa verifikasi dokumen pertanggungjawaban.

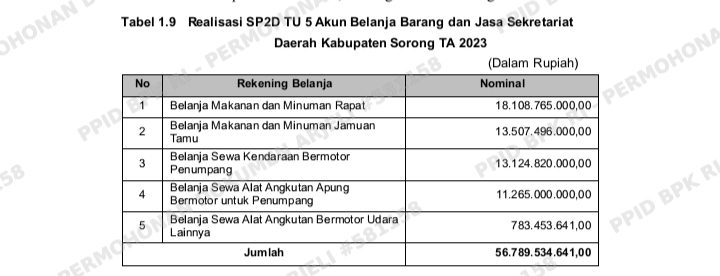

b. Belanja Barang dan Jasa Melalui Mekanisme TU Dipertanggungjawabkan Dengan Bukti yang Tidak Senyatanya Senilai Rp37.455.015.741,00 dan Tidak Didukung Bukti senilai Rp18.154.431.500,00

Berdasarkan hasil pemeriksaan atas realisasi belanja barang dan jasa yang dibayarkan melalui mekanisme TU menunjukkan terdapat pembayaran atas

SP2D TU senilai Rp56.789.534.641,00 dengan rincian sebagai berikut.

Tabel 1.9 Realisasi SP2D TU 5 Akun Belanja Barang dan Jasa Sekretariat

Daerah Kabupaten Sorong TA 2023 (Dalam Rupiah)

Rincian lebih lanjut dapat dilihat pada Lampiran 5.

Realisasi belanja barang dan jasa digunakan untuk kegiatan – kegiatan sebagai berikut.

1) Kegiatan fasilitasi keprotokolan;

2) Kegiatan fasilitasi kunjungan tamu;

3) Kegiatan fasilitasi komunikasi pimpinan;

4) Kegiatan fasilitasi bina mental spiritual;

5) Kegiatan rapat koordinasi dan konsultasi SKPD;

6) Kegiatan penyediaan dana penunjang operasional kepala daerah;

7) Kegiatan pelaksanaan HUT;

8) Kegiatan penyediaan kebutuhan rumah tangga;

9) Kegiatan penyusunan Laporan PJ Bupati;

10) Kegiatan penguatan kapasitas PA/KPA;

11) Kegiatan pendampingan Desa; dan

12) Kegiatan Bimtek Kode Klasifikasi Arsip.

Pada TA 2023, terdapat dua bendahara pengeluaran yang mengelola keuangan

Sekertariat Daerah. Bendahara Pengeluaran Lama ditetapkan melalui SK

954/KEP.4/1/Tahun 2023 tanggal 03 Januari 2023 dengan periode 01 Januari

2023 s.d 27 November 2023. Selanjutnya, Bendahara Pengeluaran Pengganti

ditetapkan melalui Surat Penunjukan Nomor 800/3760 tanggal 24 November

2023 dengan periode 24 November 2023 s.d. 31 Desember 2023.

Atas hal tersebut, sebanyak 222 SP2D TU senilai Rp42.828.686.000,00 diajukan oleh

Bendahara Pengeluaran lama dan sisanya sebanyak 44 SP2D TU senilai

Rp13.960.848.641,00 diajukan oleh Bendahara Pengeluaran Pengganti.

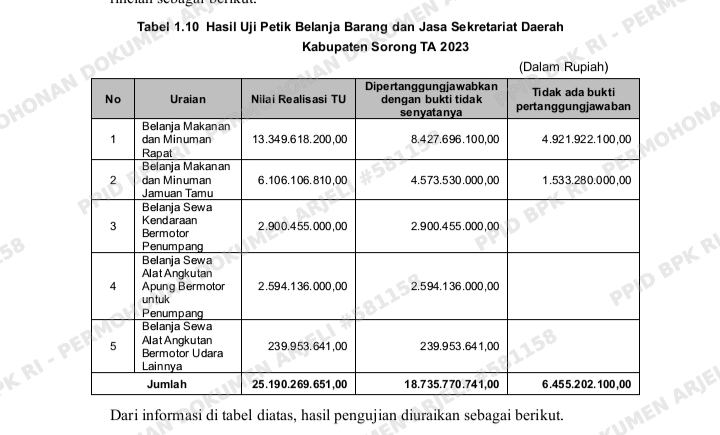

Berdasarkan pencairan SP2D TU tersebut, BPK melakukan uji petik dengan

menganalisa dokumen pertanggungjawaban atas 5 akun belanja barang dan jasa senilai Rp25.190.269.651,00. Berdasarkan hasil pengujian tersebut, menunjukkan terdapat bukti yang tidak sesuai kondisi senyatanya senilai Rp18.735.770.741,00 dan tidak ada SPJ senilai Rp6.455.202.100,00 dengan rincian sebagai berikut.

Tabel 1.10 Hasil Uji Petik Belanja Barang dan Jasa Sekretariat Daerah

Kabupaten Sorong TA 2023 (Dalam Rupiah)

Dari informasi di tabel diatas, hasil pengujian diuraikan sebagai berikut.

1) Bukti Pertanggungjawaban Belanja Makan dan Minum Jamuan

Tamu dan Makan Minum Rapat Tidak Sesuai Kondisi Senyatanya

Senilai Rp13.001.226.100,00

Berdasarkan hasil pengujian secara uji petik yang dilakukan dengan

analisa kelengkapan dan keabsahan atas 942 bukti pertanggungjawaban

makan minum jamuan tamu dan rapat yang dipertanggungjawabkan oleh

Bendahara Pengeluaran senilai Rp13.001.226.100,00 terdiri dari:

a} bukti belanja makan minum jamuan tamu senilai Rp4.573.530.000,00 terdiri dari 71 bukti senilai Rp1.552.450.000,00 selama periode 01 Januari 2023 s.d 27 November 2023 dan 194 bukti senilai Rp3.021.080.000 selama periode 28 November 2023 s.d 31 Desember 2023; dan

b) bukti belanja makan minum rapat senilai Rp8.427.696.100 terdiri

dari 302 bukti senilai Rp5.139.745.000,00 selama periode 01 Januari

2023 s.d 27 November 2023 dan 375 bukti senilai Rp3.287.951.100,00

000 selama periode 28 November 2023 s.d 31 Desember 2023.

Hasil analisa atas bukti pertanggungjawaban senilai Rp13.001.226.100,00

tersebut diketahui sebagai berikut.

a) Bukti pertanggungjawaban tidak disertai dengan lembaran SP2D TU

Nihil yang sudah ditandatangani oleh Bendahara Pengeluaran, PPKSKPD dan PA;

b) Bukti pertanggungjawaban tidak didukung dengan dokumen adanya

pelaksanaan kegiatan yaitu surat undangan, dan daftar hadir atas

peserta/tamu yang merepresentasikan jumlah porsi makan dan minum

yang dibelanjakan;

c) Pembelian makan dan minum yang dipesan pada 13 restoran

menggunakan jenis nota dan tulisan tangan yang sama;

d) Terdapat 110 dari 942 bukti pembelian makan dan minuman yang

dipesan pada 13 restoran tidak memiliki tanggal pemesanan;

e) Kuantitas pemesanan makan minum dari sampel uji petik memiliki

jumlah yang tidak wajar untuk kategori jamuan tamu dan rapat yaitu

terjadi pada bulan:

(1) Februari 2023 : 17.424 pax

(2) Maret 2023 : 8.209 pax

(3) April 2023 : 3.898 pax

(4) Mei 2023 : 2.659 pax

(5) Juni 2023 : 2.782 pax

(6) Juli 2023 : 845 pax

(7) November 2023 : 34.396 pax

(8) Desember 2023 : 69.604 pax

Hasil wawancara kepada Bendahara Pengeluaran Pengganti Sekertariat

Daerah yang dituangkan dalam BAW Nomor 059/BAW

Terinci_LKPD/Kabsor/06/2024 tanggal 27 Juni 2024 mengakui bahwa

bukti atas belanja makan minum jamuan tamu dan makan minum rapat

senilai Rp13.001.226.100,00 dibuat tidak sesuai dengan kondisi

sebenarnya untuk memenuhi kelengkapan dokumen sebagai syarat

pertanggungjawaban TU Nihil.

2) Belanja Sewa Kendaraan Bermotor Dipertanggungjawabkan dengan

bukti tidak Senyatanya Senilai Rp2.900.455.000,00

Berdasarkan hasil pengujian secara uji petik yang dilakukan dengan

analisa kelengkapan dan keabsahan atas 139 bukti pertanggungjawaban

sewa kendaraan bermotor yang dipertanggungjawabkan oleh Bendaharan Pengeluaran senilai Rp2.900.455.000,00 terdiri dari 69 bukti senilai

Rp1.374.230.000,00 selama 01 Januari 2023 s.d 27 November 2023 dan

70 bukti senilai Rp1.526.225.000,00 selama 28 November 2023 s.d.31

Desember 2023.

Hasil analisa atas bukti pertanggungjawaban senilai Rp2.900.455.000,00 tersebut dinyatakan sebagai berikut.

a) Bukti pertanggungjawaban tidak disertai dengan lembaran SP2D TU

Nihil yang sudah ditandatangani oleh Bendahara Pengeluaran, PPKSKPD dan PA;

b) Bukti pertanggungjawaban tidak didukung dengan dokumen adanya

pelaksanaan kegiatan berupa dokumentasi kegiatan atau kunjungan

pimpinan;

c) Terdapat 23 dari 139 bukti pertanggungjawaban menunjukkan data

penggunaan sewa mobil di hari yang sama untuk kegiatan yang

berbeda menggunakan mobil yang sama senilai Rp581.000.000,00;

d) Terdapat 1 dari 139 bukti pertanggungjawaban menunjukkan kwitansi

pembayaran tidak menuliskan tanggal penyewaan dan tanda tangan

yang menyewakan kendaraan senilai Rp10.000.000,00; dan

e) Terdapat 8 dari 139 bukti pertanggungjawaban, terdapat penggunaan

mobil di hari yang sama yang dipertanggungjawabkan secara berulang

untuk satu kegiatan senilai Rp195.000.000,00.

Hasil wawancara kepada Bendahara Pengeluaran Pengganti Sekertariat

Daerah yang dituangkan dalam BAW Nomor 059/BAW Terinci_LKPD/Kabsor/06/2024 tanggal 27 Juni 2024 mengakui bahwa bukti atas belanja sewa kendaraan bermotor senilai Rp2.900.455.000,00 dibuat tidak sesuai dengan kondisi sebenarnya untuk memenuhi kelengkapan dokumen sebagai syarat pertanggungjawaban TU Nihil.

2) Belanja Sewa Angkutan Apung Dipertanggungjawabkan dengan

bukti tidak Senyatanya Senilai Rp2.594.136.000,00

Berdasarkan hasil pengujian secara uji petik yang dilakukan dengan analisa kelengkapan dan keabsahan atas 76 bukti pertanggungjawaban sewa angkutan apung yang dipertanggungjawabkan oleh Bendahara Pengeluaran senilai Rp2.594.136.000,00 terdiri dari 30 bukti senilai Rp1.224.136.000,00 selama 01 Januari 2023 s.d. 27 November 2023 dan 46 bukti senilai Rp1.370.000.000,00 selama 28 November 2023 s.d. 31 Desember 2023. Hasil analisa atas bukti pertanggungjawaban senilai Rp2.594.136.000,00 tersebut dinyatakan sebagai berikut.

a) Bukti pertanggungjawaban tidak disertai dengan lembaran SP2D TU Nihil yang sudah ditandatangani oleh Bendahara Pengeluaran, PPKSKPD dan PA;

b) Terdapat 6 dari 76 bukti pertanggungjawaban menunjukkan penggunaan angkutan apung di hari yang sama untuk kegiatan yang berbeda menggunakan angkutan apung senilai Rp150.000.000,00; dan

c) Bukti pertanggungjawaban tidak didukung dengan dokumen adanya pelaksanaan kegiatan berupa dokumentasi kegiatan atau kunjungan pimpinan;

3) Terdapat 1 dari 76 bukti pertanggungjawaban menunjukkan kwitansi

pembayaran tidak memiliki tandatangan penerima senilai Rp15.000.000,00.

Hasil wawancara kepada Bendahara Pengeluaran Pengganti Sekertariat Daerah yang dituangkan dalam BAW Nomor 059/BAW Terinci_LKPD/Kabsor/06/2024 tanggal 27 Juni 2024 mengakui bahwa bukti atas belanja sewa angkutan apung senilai Rp2.594.136.000,00 dibuat tidak sesuai dengan kondisi sebenarnya untuk memenuhi kelengkapan dokumen sebagai syarat pertanggungjawaban TU Nihil.

4) Belanja Sewa Angkutan Udara Dipertanggungjawabkan dengan

bukti tidak Senyatanya Senilai Rp479.907.282,00

Berdasarkan hasil pengujian secara uji petik yang dilakukan dengan analisa kelengkapan dan keabsahan atas 2 bukti pertanggungjawaban sewa angkutan udara yang dipertanggungjawabkan oleh Bendahara Pengeluaran senilai Rp479.907.282,00 pada 22 Desember 2023. Hasil analisa atas bukti pertanggungjawaban senilai Rp479.907.282,00 tersebut dinyatakan sebagai berikut.

a) Bukti pertanggungjawaban tidak disertai dengan lembaran SP2D TU

Nihil yang sudah ditandatangani oleh Bendahara Pengeluaran, PPKSKPD dan PA; dan

b) Bukti pertanggungjawaban tidak didukung dengan dokumen adanya

pelaksanaan kegiatan berupa dokumentasi kegiatan atau kunjungan

pimpinan.

Hasil wawancara kepada Bendahara Pengeluaran Sekertariat Daerah yang

dituangkan dalam BAW Nomor 059/BAW Terinci_LKPD/Kabsor/06/2024 tanggal 27 Juni 2024 mengakui bahwa bukti atas belanja sewa angkutan udara senilai Rp479.907.282,00 dibuat tidak sesuai dengan kondisi sebenarnya untuk memenuhi kelengkapan dokumen sebagai syarat pertanggungjawaban TU Nihil.

5) Realisasi TU Nihil Senilai Rp6.455.202.100,00 Tidak Didukung Bukti

Pertanggungjawaban

Hasil pemeriksaan uji petik atas 53 SP2D TU Nihil pada Sekretariat Daerah ditemukan belanja makan minum rapat dan jamuan tamu yang tidak ada bukti pertanggungjawaban senilai Rp6.455.202.100,00 atas 11 TU selama 01 Januari 2023 s.d.27 November 2023.

Hasil wawancara kepada Bendahara Pengeluaran Sekertariat Daerah yang dituangkan dalam BAW Nomor 059/BAW Terinci_LKPD/Kabsor/06/2024 tanggal 27 Juni 2024 mengakui bahwa bukti atas belanja makan minum rapat dan jamuan tamu senilai senilai Rp6.455.202.100,00 dibuat tidak sesuai dengan kondisi sebenarnya untuk memenuhi kelengkapan dokumen sebagai syarat pertanggungjawaban TU Nihil.

Sehubungan dengan adanya permasalahan tersebut, BPK melakukan pengujian

lebih lanjut dengan melakukan pengujian atas seluruh dokumen pertanggungjawaban senilai Rp56.789.534.641,00 atas 5 akun belanja barang dan jasa.

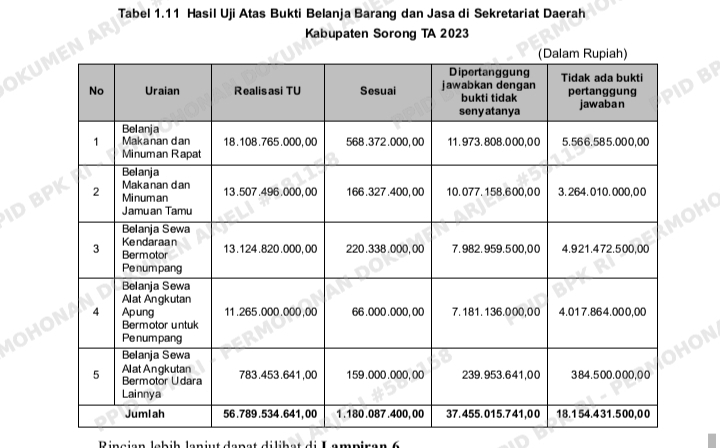

Pengujian ini dilakukan sebagai tambahan pengujian untuk meyakinkan kesimpulan sampel awal senilai Rp25.190.269.651,00 dan sisa yang belum diuji senilai Rp31.599.264.990,00. Berdasarkan pengujian atas dua hal tersebut, diketahui senilai Rp 37.455.015.741,00 dipertanggungjawabkan dengan bukti yang tidak senyatanya dan senilai Rp18.154.431.500,00 tidak didukung bukti pertanggungjawaban dengan rincian sebagai berikut.

Tabel 1.11 Hasil Uji Atas Bukti Belanja Barang dan Jasa di Sekretariat Daerah

Kabupaten Sorong TA 2023 (Dalam Rupiah)

Rincian lebih lanjut dapat dilihat di Lampiran 6.

Dari bukti pertanggungjawaban TU yang dipertanggungjawabkan tidak sesuai

kondisi senyatanya senilai Rp37.455.015.741,00 dan tidak ada bukti pertanggungjawaban senilai Rp18.154.431.500,00 digunakan untuk bantuan

kepada lembaga/instansi lainnya senilai Rp9.480.000.000,00 dan pembayaran

pajak atas transaksi UP/GU/TU selama Tahun 2023 senilai Rp3.200.000.000,00

namun tidak dapat dilakukan pengujian melalui konfirmasi lebih lanjut karena

hanya berupa catatan yang ditandatangani oleh Sekretaris Daerah dan tidak

didukung bukti pertanggungjawaban.

Hasil wawancara kepada Kepala Sub Bagian Keuangan, Bendahara Pengeluaran,

dan Staf Sub Bagian Keuangan dalam BAW No. 059/BAW

Terinci_LKPD/Kabsor/06/2024 tanggal 27 Juni 2024, BAW No. 062/BAW

Terinci_LKPD/Kabsor/06/2024 tanggal 28 Juni 2024, BAW No. 074/BAW

Terinci_LKPD/Kabsor/06/2024 tanggal 03 Juli 2024 diperoleh informasi bahwa

selama TA 2023, terdapat dua Bendahara Pengeluaran karena adanya pergantian

Bendahara pada akhir tahun 2023. Bendahara Pengeluaran lama bertugas dari

tanggal 01 Januari – 28 November 2023. Pada tanggal 28 November 2023, terjadi kasus hukum yang melibatkan Bendahara Pengeluaran sehingga terjadi

kekosongan jabatan bendahara.

Oleh karena itu, Bendahara Gaji bertugas menjadi Bendahara Pengeluaran selanjutnya.

Bendahara Pengeluaran Pengganti mengakui bahwa terdapat lima akun belanja

barang dan jasa selama TA 2023 antara lain Belanja Makan Minum Jamuan Tamu,

Belanja Makan Minum Rapat, Belanja Sewa Kendaraan Bermotor Penumpang,

Belanja Sewa Alat Angkutan Apung Bermotor untuk Penumpang, Belanja Sewa

Alat Angkutan Bermotor Udara Lainnya senilai Rp37.455.015.741,00

dipertanggungjawabkan dengan bukti tidak senyatanya dan senilai

Rp18.154.431.500,00 tidak ada bukti pertanggungjawaban.

Keterangan lebih lanjut dari Kasubbag Keuangan diperoleh informasi bahwa untuk

keperluan persyaratan pertanggungjawaban TU Nihil, Bendahara Pengeluaran

meminta Kasubbag Keuangan untuk menandatangani dokumen

pertanggungjawaban tanpa terlebih dahulu dilakukan verifikasi uji kelengkapan

dan keabsahan atas bukti pertanggungjawaban tersebut.

Lebih lanjut, Bidang Verifikasi mengakui bahwa tidak pernah menerima bukti

pertanggungjawaban TU dari Bendahara Pengeluaran Sekertariat Daerah selama

tahun 2023, sehingga proses pengajuan TU hanya melalui proses pengajuan TU ke

BUD, mengupload bukti ke aplikasi dan mengajukan SPP – SPM ke Bidang

Perbendaharaan untuk proses pencairan. Hal ini dapat terjadi karena adanya

kebijakan dari pimpinan untuk mencairkan TU tanpa verifikasi dokumen

pertanggungjawaban. Berdasarkan keterangan Bendahara Pengeluaran Pengganti

Sekertariat Daerah menyatakan bahwa selama menjabat dari tanggal 28 November

2023 s.d. 31 Desember 2023 tidak pernah menyerahkan bukti pertanggungjawaban

ke Bidang Verifikasi BPKAD.

Berdasarkan hasil pengujian terhadap total populasi realisasi belanja barang dan

jasa pada lima akun di Sekertariat Daerah senilai Rp58.546.468.841,00 dapat

disimpulkan bahwa belanja Barang dan Jasa melalui mekanisme LS senilai

Rp1.756.934.200,00 tidak didukung bukti Pertanggungjawaban dan Belanja

Barang dan Jasa melalui mekanisme TU dipertanggungjawabkan dengan bukti

yang tidak senyatanya senilai Rp37.455.015.741,00 dan tidak didukung bukti

senilai Rp18.154.431.500,00.

Permasalahan tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan

Daerah pada Kepala Sub Bagian (Kasubbag) Keuangan menjelaskan bahwa pengeluaran yang tidak didukung bukti senyatanya dan tidak ada bukti pertanggungjawaban digunakan sesuai dengan kebijakan dan permintaan dari pimpinan yang harus dibiayai menggunakan dana dari akun belanja terkait. Dana TU atas pengeluaran yang tidak didukung bukti senyatanya dan tidak ada bukti pertanggungjawaban dikelola langsung oleh Bendahara Pengeluaran tanpa adanya koordinasi dan pelaporan atas penggunaan dana tersebut kepada Kasubbag Keuangan Sekretariat Daerah (Setda).

Pasal 141 Ayat 1 menyatakan Setiap pengeluaran harus didukung bukti yang lengkap dan sah mengenai hak yang diperoleh oleh pihak yang menagih;

2) Pasal 150:

a) Ayat (1) menyatakan Bendahara Pengeluaran/Bendahara Pengeluaran

b) Ayat (2) menyatakan Bendahara Pengeluaran/Bendahara Pengeluaran

Pembantu wajib menolak melakukan pembayaran dari PA/KPA

apabila persyaratan sebagaimana dimaksud pada ayat (1) tidak dipenuhi;

c) Ayat (3) yang menyatakan Bendahara Pengeluaran/Bendahara Pengeluaran Pembantu bertanggung jawab secara pribadi atas pembayaran yang dilaksanakannya;

b. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman

Teknis Pengelolaan Keuangan Daerah pada:

1) Lampiran BAB I tentang Pengelola Keuangan Daerah,

pada:

a) huruf E. nomor 1 yang menyatakan Kepala SKPD selaku PA mempunyai tugas antara lain: (c) melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja dan/atau pengeluaran pembiayaan; (d) melaksanakan anggaran SKPD yang dipimpinnya; (e) melakukan pengujian atas tagihan dan memerintahkan pembayaran; (f) menandatangani SPM; (g) mengawasi pelaksanaan anggaran SKPD yang dipimpinnya;

b) huruf H. tentang Pejabat Penatausahaan Keuangan SKPD, pada;

(1) nomor 5 yang menyatakan bahwa PPK SKPD mempunyai tugas dan wewenang ;(a) melakukan verifikasi SPP-TU; (b) menyiapkan SPM; (c) melakukan verifikasi laporan pertanggungjawaban Bendahara Penerimaan dan Bendahara Pengeluaran;

(2) nomor 6 yang menyatakan bahwa verifikasi oleh PPK SKPD dilakukan dengan tujuan untuk meneliti kelengkapan dan keabsahan;

(3) nomor 7 yang menyatakan selain melaksanakan tugas dan wewenang pada angka 5, PPK SKPD melaksanakan tugas dan wewenang lainnya antara lain (a) menerbitkan surat pernyataan verifikasi kelengkapan dan keabsahan SPP-TU beserta bukti kelengkapannya sebagai dasar penyiapan SPM;

c) huruf J menyatakan Bendahara Pengeluaran memiliki tugas dan

wewenang diantaranya antara lain; (a) menolak perintah bayar dari PA yang tidak sesuai dengan ketentuan peraturan perundangundangan;(b) meneliti kelengkapan dokumen pembayaran; (c) selain tugas dan wewenang, Bendahara Pengeluaran melaksanakan tugas dan Pembantu melaksanakan pembayaran setelah: (a) meneliti kelengkapan dokumen pembayaran yang diterbitkan oleh PA/KPA

beserta bukti transaksinya; (b) menguji kebenaran perhitungan tagihan yang tercantum dalam dokumen pembayaran; dan (c) menguji ketersediaan dana yang bersangkutan; wewenang lainnya meliputi diantaranya yaitu memeriksa kas secara

periodik;

2) Lampiran BAB IV tentang Penetapan Anggaran Pendapatan dan Belanja

Daerah, pada huruf S tentang Penyampaian Laporan Pertanggungjawaban

Bendahara Pengeluaran Nomor 2 tentang Pertanggungjawaban Penggunaan TU pada:

a) Bendahara Pengeluaran menyusun LPJ Penggunaan TU setelah TU yang dikelolanya telah habis digunakan untuk mendanai suatu sub kegiatan dan/atau telah sampai pada waktu yang ditentukan sejak TU diterima ;

b) Bendahara Pengeluaran menyampaikan LPJ Penggunaan TU kepada

PA melalui PPK-SKPD dengan dilampiri bukti-bukti belanja yang

lengkap dan sah; dan

c) PPK – SKPD melakukan verifikasi terhadap LPJ Penggunaan TU sebelum ditandatangani oleh PA dengan langkah-langkah antara lain

(a) meneliti dokumen SPD untuk memastikan dana untuk belanja

terkait telah disediakan;(b) meneliti dokumen DPA untuk memastikan

bahwa belanja terkait tidak melebihi sisa anggaran;(c)meneliti keabsahan bukti belanja.

Permasalahan tersebut mengakibatkan belanja barang dan jasa tidak dapat diyakini

kewajarannya senilai Rp57.366.381.441,00 yang berasal dari dipertanggungjawabkan dengan bukti tidak senyatanya senilai

Rp37.455.015.741,00 dan tidak didukung bukti pertanggungjawaban senilai

Rp19.911.365.700,00 (Rp18.154.431.500,00+Rp1.756.934.200,00).

Permasalahan tersebut disebabkan:

a. Sekretaris Daerah selaku Pengguna Anggaran tidak mengawasi dan

mengendalikan penggunaan anggaran terhadap Belanja Barang dan Jasa di

Sekretariat Daerah;

b. PPK – SKPD Sekretariat Daerah tidak cermat dalam melakukan verifikasi atas

kelengkapan dan keabsahan dokumen pertanggungjawaban Belanja Barang dan Jasa di Sekretariat Daerah; dan

c. Bendahara Pengeluaran Sekretariat Daerah tidak cermat dalam menguji

kebenaran atas tagihan, dan meneliti kelengkapan dan validitas dokumen

pembayaran Belanja Barang dan Jasa di Sekretariat Daerah.

Atas permasalahan tersebut, Bupati Sorong menyatakan sependapat dengan

temuan BPK dan akan menindaklanjuti sesuai dengan rekomendasi.

BPK merekomendasikan Bupati Sorong agar memerintahkan:

a. Sekretaris Daerah selaku Pengguna Anggaran dan Bendahara Pengeluaran

untuk memproses pengembalian sesuai ketentuan atas pengeluaran belanja

barang dan jasa yang tidak dapat diyakini kewajarannya senilai

Rp57.366.381.441,00;

Sekertaris Daerah selaku Pengguna Anggaran untuk

1) Melakukan pengawasan dan pengendalian atas penggunaan anggaran dan

realisasi Belanja Barang dan Jasa di Sekretariat Daerah;

2) Menginstruksikan

a) PPK – SKPD untuk lebih cermat dalam meneliti kelengkapan dan keabsahan dokumen pertanggungjawaban Belanja Barang dan Jasa di Sekretariat Daerah; dan

b) Bendahara Pengeluaran lebih cermat dalam menguji kebenaran atas tagihan, dan meneliti kelengkapan dan validitas dokumen pertanggungjawaban belanja barang dan jasa.

Sementara itu, Ketua DPD LSM Gerakan Pemantau Kinerja Aparatur Negara Papua Barat Daya, Sosbin Sitorus SH ditemui di ruang kerja mengaku mengetahui telah terjadi dugaan Korupsi dan penyalagunaan wewenang di kantor Sekretariat Daerah di Prov. Papua Barat Daya yang terus menjadi pantauan Lembaganya.

Bahkan disebutkan Sitorus tabiat untuk memperkaya didir sendiri dan kelompoknya di daerah ini menjadi salah satu faktor penyebab lamban nya perkembangan di daerah ini.

“Sebab itu salah satu sumbangan dari kita untuk membantu masyarakat untuk mengawasi anggaran hingga perilaku korup para oknum pejabat yang tidak meengenal efek jera, “ungkap Sitorus.

Ketua DPD LSM Gempur itu pun mneyikapi sejumlah temuan yang pihaknya saat ini telah kantongi termasuk di Kantor Sekretariat Daerah.

“Kami telah menyiapkan berkas laporan dan kami berharap APH daerah mulai membentuk tim penyelidikan akan temuan awal dari kami ini. Namun jika kami merasakan masih ada tebang pilih kami akan melaporkan ke APH Pusat dan KPK hingga DPR RI Bahwa Papua Barat Daya dalam keadaan tidak baik baik saja segara menangkap para Oknum Pejabat yang rakus menggrauk uang Rakyat, “tutup Sosbin Sitorus, Ketua DPD LSM Gempur Papua Barat Daya dalam keterangan nya ini. (Tim)

{kind=link}